Vous vous apprêtez à acheter une moto d’occasion et une question revient sans cesse : le canal d’achat va-t-il peser sur le montant de votre assurance ? La réponse tient en une phrase : le vendeur ne figure dans aucune grille tarifaire des assureurs. Ce qui détermine votre prime, c’est votre profil de conducteur, les caractéristiques de votre deux-roues et l’usage que vous en faites. Pourtant, choisir entre un professionnel et un particulier n’est pas anodin : la vraie différence se joue sur le terrain des démarches administratives, des documents à fournir et des risques de blocage si un certificat se révèle incomplet.

Les 3 réalités à connaître avant de signer :

- Le vendeur (concessionnaire ou particulier) n’apparaît jamais dans le calcul de votre prime d’assurance moto. Les assureurs se basent uniquement sur votre bonus-malus, votre âge et la puissance du véhicule.

- La garantie constructeur proposée en concession couvre les défauts mécaniques mais reste sans effet sur le tarif de votre couverture. Assureur et vendeur évoluent sur deux plans distincts.

- Le véritable écart entre les deux canaux se concentre sur la qualité et la complétude des documents administratifs. Un certificat de cession mal rempli peut retarder votre souscription de plusieurs semaines.

Le type de vendeur change-t-il réellement votre tarif d’assurance ?

Non, le type de vendeur ne change pas votre tarif d’assurance. Les assureurs construisent leurs grilles tarifaires en analysant trois blocs de critères : votre historique de conduite (coefficient bonus-malus, sinistres antérieurs), les spécificités techniques du véhicule (cylindrée, puissance, valeur à neuf) et votre usage déclaré (trajets domicile-travail ou usage loisir). Le canal par lequel vous avez acquis la moto n’entre dans aucun de ces calculs.

Beaucoup d’acheteurs imaginent que passer par un concessionnaire ouvre la porte à des tarifs négociés ou des partenariats avec certains assureurs. En réalité, ces démarches relèvent de la suggestion commerciale, jamais de l’obligation. L’article L211-1 du Code des assurances impose à tout propriétaire de deux-roues motorisé de souscrire une garantie responsabilité civile, quel que soit le vendeur initial. Aucun texte n’autorise un professionnel de la vente à conditionner la transaction à la souscription d’un contrat d’assurance spécifique.

Les statistiques sectorielles confirment cette logique. Les chiffres 2024 publiés par France Assureurs révèlent que la cotisation moyenne pour un deux-roues motorisé s’établissait à 260 euros hors taxes en 2023, en hausse de 2,9 % par rapport à l’année précédente. Cette évolution reflète la sinistralité globale du parc assuré et l’inflation des coûts de réparation, deux facteurs totalement déconnectés du profil du vendeur initial. Le parc des motocyclettes de plus de 50 cm³ a progressé de 5,7 % en moyenne annuelle depuis 1994, preuve que le marché se renouvelle via tous les canaux sans que les assureurs ne modifient leurs critères de base.

Tarif, garanties et démarches : ce qui varie selon votre achat

Si le vendeur ne pèse pas directement sur votre prime, trois dimensions méritent un examen précis : la valeur vénale du véhicule, les garanties annexes fournies par le professionnel, et les formalités administratives qui conditionnent votre capacité à souscrire rapidement.

Impact indirect sur le tarif via la valeur et l’état de la moto

Lorsque vous choisissez une formule tous risques, l’assureur évalue la valeur de remplacement du véhicule pour déterminer le montant des indemnisations en cas de vol ou de destruction totale. Une moto achetée chez un concessionnaire bénéficie généralement d’un contrôle technique préalable, d’une remise en état mécanique et parfois d’un nettoyage complet avant la mise en vente. Cette préparation se traduit souvent par une valeur de revente légèrement supérieure à celle d’un véhicule équivalent cédé par un particulier. L’écart reste marginal, mais peut influencer la prime en formule tous risques dans une fourchette estimée entre 5 et 8 % selon l’état général constaté et les observations de marché.

Prenons le cas d’une moto trail millésime 2021 affichant 18 000 kilomètres. Si le concessionnaire la propose à 7 200 euros après révision complète, un particulier pourrait céder un modèle similaire à 6 500 euros sans entretien récent documenté. L’assureur qui couvre la première moto retiendra une valeur vénale de référence plus élevée, ce qui augmentera mécaniquement la cotisation annuelle de quelques dizaines d’euros. Cet écart disparaît totalement si vous optez pour une garantie au tiers, puisque l’assureur n’indemnise alors que les dommages causés aux tiers, jamais votre propre véhicule.

Garanties constructeur et leur absence de lien avec l’assurance

Les concessionnaires proposent fréquemment une garantie mécanique de six à douze mois couvrant les défauts cachés et certaines pannes. Cette protection rassure l’acheteur et peut réduire les frais d’entretien imprévus durant la première année. Nombreux sont ceux qui pensent que cette garantie constructeur influence le calcul de la prime d’assurance, en réduisant le risque global perçu par l’assureur. Les faits contredisent cette intuition : la garantie mécanique couvre exclusivement les défaillances internes du moteur, de la transmission ou des composants électriques, tandis que l’assurance intervient en cas d’accident, de vol ou de dommages causés à un tiers.

Les deux contrats évoluent sur des plans distincts. Aucun assureur ne module sa grille tarifaire en fonction de la présence d’une garantie constructeur, car cette dernière ne diminue ni la fréquence des sinistres routiers ni le coût des réparations liées à un accrochage. Le seul avantage indirect réside dans la tranquillité financière : si votre moto subit une panne mécanique durant les six premiers mois, vous n’aurez pas à puiser dans votre budget pour financer la réparation, ce qui préserve votre capacité à payer vos cotisations d’assurance sans tension de trésorerie.

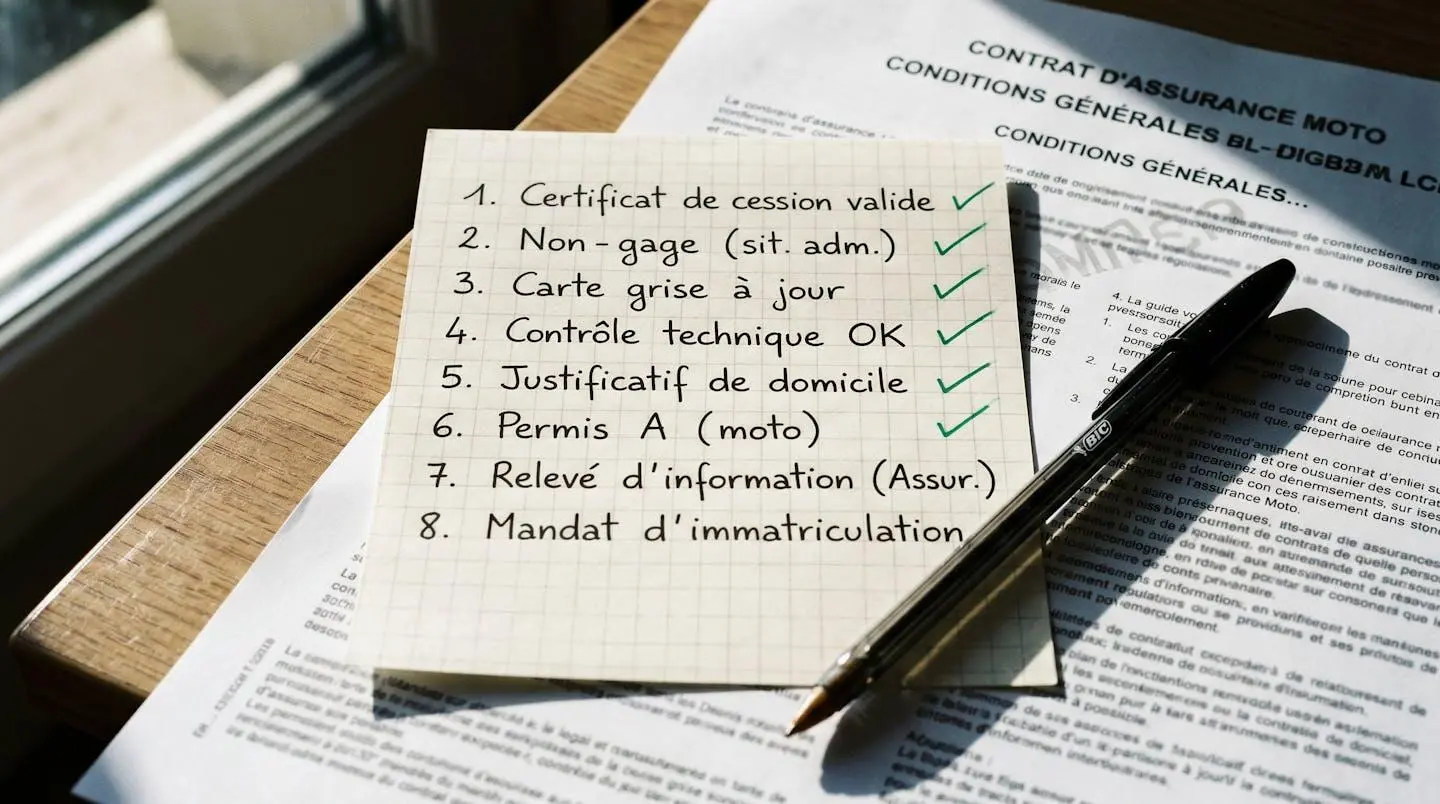

Les documents administratifs : le vrai point de friction

C’est sur ce terrain que l’écart entre concessionnaire et particulier devient le plus concret. Un professionnel de la vente automobile dispose d’un service dédié qui gère l’immatriculation, édite les certificats de cession conformes aux normes CERFA et transmet l’ensemble des justificatifs nécessaires dans un délai maîtrisé. L’acheteur reçoit généralement un dossier complet incluant la carte grise barrée avec la mention « vendu le » suivie de la date exacte, le certificat de cession signé et tamponné, ainsi qu’un contrôle technique de moins de six mois si le véhicule a plus de quatre ans.

Lorsque vous traitez avec un particulier, la qualité du dossier dépend entièrement de la rigueur du vendeur. La procédure officielle détaillée par Service-Public.fr impose à l’acheteur de demander le nouveau certificat d’immatriculation dans un délai d’un mois suivant l’achat. Cette démarche nécessite un code de cession fourni par le vendeur après sa déclaration en ligne sur le site de l’ANTS. Si le vendeur tarde à effectuer cette formalité, ou s’il commet une erreur dans la saisie du kilométrage ou de l’identité de l’acheteur, le dossier se bloque. L’assureur exige systématiquement une attestation d’assurance valide avant de valider votre demande d’immatriculation, ce qui signifie qu’un certificat de cession incomplet peut retarder votre capacité à circuler légalement de plusieurs semaines.

Voici un récapitulatif des cinq critères déterminants pour comparer les deux canaux d’achat selon leur impact sur votre assurance et vos démarches :

| Critère | Concessionnaire | Particulier | Écart estimé | Conseil |

|---|---|---|---|---|

| Tarif indirect (valeur vénale) | Valeur généralement supérieure de 5 à 8 % (révision, entretien) | Valeur négociée, souvent inférieure de 10 à 15 % | Prime tous risques : +20 à 40 €/an en moyenne | Privilégier si moto récente (moins de 3 ans) et budget confortable |

| Garantie constructeur | Garantie 6 à 12 mois incluse (défauts mécaniques) | Aucune garantie vendeur (vente en l’état) | 0 € d’impact sur la prime d’assurance | Sécurise les frais d’entretien, mais ne réduit pas votre cotisation |

| Documents administratifs | Dossier complet fourni : carte grise, certificat conforme, contrôle technique | Documents à vérifier manuellement (risque erreurs, oublis) | Risque de retard de 5 à 15 jours si certificat non conforme | Vérifiez chaque champ du certificat de cession avant signature |

| Délai de souscription | Immédiat : souscription possible le jour même avec dossier fourni | Variable : dépend de la complétude des documents et du code de cession | Jusqu’à 1 mois de décalage si blocage ANTS | Anticipez la déclaration de cession ANTS avec le vendeur avant signature |

| Risques administratifs | Quasi nul : professionnel garant de la conformité | Modéré : risque de moto gagée, carte grise non barrée, certificat incomplet | Refus temporaire de l’assureur constaté dans une proportion non négligeable des cas particuliers | Vérifiez le statut non-gage sur le site ANTS avant tout paiement |

Au-delà du choix du vendeur, le levier le plus puissant pour réduire vos charges fixes reste la mise en concurrence systématique des assureurs. Que vous optiez pour la sécurité d’un professionnel ou le prix d’un particulier, les écarts de tarifs peuvent atteindre plusieurs centaines d’euros pour des garanties identiques. Pour identifier en quelques secondes la formule la plus compétitive adaptée à votre profil de motard, cliquez ici. En 2026, l’usage d’un outil de comparaison performant permet aux utilisateurs de réaliser une économie moyenne de 181 € par an sur leur prime, garantissant ainsi le meilleur rapport protection-prix pour leur nouvelle acquisition.

- Si vous visez une moto récente (millésime 2023 à 2026) avec un budget confortable :

Le concessionnaire offre une garantie mécanique de six à douze mois et un dossier administratif complet qui vous permet de souscrire immédiatement. L’écart de prix d’achat se compense par la sérénité administrative et la fiabilité du véhicule.

- Si vous ciblez une moto ancienne (plus de 5 ans) et maîtrisez les démarches d’immatriculation :

L’achat auprès d’un particulier devient viable à condition de vérifier minutieusement chaque document (certificat de cession, carte grise barrée, contrôle technique). Vous économisez 10 à 15 % sur le prix d’acquisition, mais devez anticiper les formalités ANTS pour éviter tout retard de souscription.

- Si votre budget est serré et que vous souhaitez optimiser votre prime d’assurance :

Quel que soit le canal choisi (concessionnaire ou particulier), le levier d’économie principal reste la comparaison des offres d’assurance. En utilisant un outil de comparaison gratuit, vous identifiez en quelques clics la formule optimale pour votre profil et pouvez réaliser en moyenne 181 euros d’économie annuelle.

Les pièges administratifs qui retardent votre couverture

Même si le vendeur ne pèse pas sur le tarif, certaines erreurs documentaires bloquent la souscription d’assurance pendant plusieurs semaines. Les associations de consommateurs relèvent trois défauts récurrents dans les achats entre particuliers : le certificat de cession incomplet, la carte grise non barrée avec la formule « vendu le », et l’oubli de vérification du statut de non-gage sur le site de l’ANTS. Ces anomalies empêchent l’assureur de valider votre dossier, car il ne peut couvrir un véhicule dont la propriété n’est pas juridiquement établie.

- Vérifiez que le certificat de cession CERFA 15776 comporte la date exacte, le kilométrage précis et les signatures du vendeur et de l’acheteur

- Contrôlez le statut de non-gage et de non-opposition du véhicule sur le site officiel de l’ANTS avant de verser le moindre acompte

- Exigez que le vendeur barre la carte grise avec la mention manuscrite « vendu le » suivie de la date et de sa signature

- Vérifiez la présence d’un contrôle technique de moins de six mois si la moto a plus de quatre ans (obligation légale)

- Comparez le kilométrage affiché au compteur avec celui inscrit sur le certificat de cession et les factures d’entretien disponibles

- Demandez les factures des révisions récentes pour documenter l’historique d’entretien du véhicule

- Vérifiez que l’identité du vendeur correspond exactement au nom figurant sur la carte grise (aucune tolérance administrative)

- Photographiez tous les documents avant signature pour conserver une preuve en cas de contestation ultérieure

Prenons une situation concrète : un motard de 28 ans achète une moto sportive d’occasion millésime 2023 auprès d’un particulier. Le vendeur remet un certificat de cession incomplet, indiquant « environ 12 000 km » au lieu du kilométrage exact. Le système ANTS rejette la demande d’immatriculation, l’assureur refuse temporairement de valider le dossier. Délai supplémentaire : cinq jours pour régulariser, cinq jours sans possibilité de circuler légalement.

Circuler sans assurance valide expose à une amende de 3 750 euros, à une suspension du permis et à une immobilisation immédiate du véhicule, comme le précise l’article L324-2 du Code de la route. Un certificat de cession incomplet bloque l’immatriculation et donc la souscription d’assurance : vérifiez chaque champ avant de signer.

Pour approfondir votre compréhension des couvertures d’assurance moto au-delà du simple canal d’achat, consultez cette discussion détaillée sur les garanties essentielles en deux-roues, qui aborde les formules au tiers, tiers étendu et tous risques selon les profils de conducteurs.

Vos interrogations sur l’assurance moto et le type d’achat

Le concessionnaire peut-il m’imposer de souscrire l’assurance qu’il me propose ?

Non. La loi garantit la liberté totale de choix de l’assureur. Aucun vendeur, qu’il soit professionnel ou particulier, ne peut conditionner la vente d’un véhicule à la souscription d’un contrat d’assurance spécifique. Le concessionnaire peut vous orienter vers un partenaire ou un courtier, mais vous restez entièrement libre de comparer les offres et de souscrire où bon vous semble.

Puis-je assurer ma moto immédiatement après un achat auprès d’un particulier ?

Oui, à condition de fournir l’ensemble des documents conformes exigés par l’assureur : certificat de cession complété et signé, carte grise barrée, contrôle technique de moins de six mois si le véhicule a plus de quatre ans, et code de cession délivré par le vendeur après sa déclaration sur le site de l’ANTS. Si l’un de ces éléments manque ou comporte une erreur, l’assureur suspendra la validation de votre dossier jusqu’à régularisation.

La garantie constructeur proposée par le concessionnaire réduit-elle ma prime d’assurance ?

Non. La garantie constructeur couvre exclusivement les défauts mécaniques et les pannes internes du véhicule, tandis que l’assurance intervient en cas d’accident, de vol ou de dommages causés à un tiers. Les deux contrats évoluent sur des plans totalement distincts. Aucun assureur ne module sa grille tarifaire en fonction de la présence d’une garantie mécanique, car cette dernière ne réduit ni la fréquence des sinistres routiers ni le coût des réparations liées à un accrochage.

Est-il possible d’assurer une moto sans disposer de la carte grise définitive ?

Oui, temporairement. Lorsque vous finalisez votre demande d’immatriculation en ligne, l’ANTS vous délivre un certificat provisoire d’immatriculation (CPI) valable un mois. Ce document permet de circuler légalement et de souscrire une assurance dans l’attente de la réception de la carte grise définitive. L’assureur accepte le CPI comme justificatif, mais vous devrez lui transmettre la carte grise finale dès sa réception.

Combien de temps ai-je pour souscrire une assurance après l’achat de ma moto ?

Aucun délai légal ne vous est accordé : l’assurance doit être effective avant la première circulation. L’article L211-1 du Code des assurances impose la souscription d’une garantie responsabilité civile pour tout véhicule terrestre à moteur dès lors qu’il est susceptible de circuler. Rouler sans assurance, même sur quelques mètres, expose à une amende de 3 750 euros et à une suspension du permis. L’idéal consiste à souscrire le jour même de l’achat, avant de prendre le guidon.